この記事では「太陽光発電所の長期譲渡所得」についてわかりやすく解説します。「太陽光発電所の長期譲渡所得」を利用するメリットも具体例を挙げて解説します。太陽光発電所の売却を検討されている事業者様、ぜひご一読ください。

太陽光発電所の長期譲渡所得とは

太陽光発電所を売却する場合、「長期譲渡所得」が適用される場合があります。「太陽光発電所の長期譲渡所得」とは、簡単に言えば「太陽光発電所の所有期間が5年を超えている場合、それを譲渡・売却した際の税負担が半分になる」というものです。

新規に建設した太陽光発電所だけでなく、中古の太陽光発電所にも適用されます。中古の設備であっても、所有期間が5年を超えている太陽光発電所を譲渡した場合は、所有期間が5年以下(短期譲渡所得)と比較して税負担が半分以下になります。

売却を考えている事業者にとっては、利益はなるべく多く確保したいものです。「太陽光発電所の長期譲渡所得」に該当すれば、売却益から、特別控除額である50万円を除した金額の50%に対し課税されます。すなわち、税金の負担が半分以下となります。このように、売却益にかかる税金の負担が半分以下になるのは事業者にとって非常に大きなメリットです。

太陽光発電所を売却する際には、「太陽光発電所の長期譲渡所得」の制度を利用しましょう。

売却益にかかる税金は?

太陽光発電所を売却した際、売却益に応じて税金が発生し、所得税と住民税、消費税が含まれます。これらは以下のように算出されます。

・所得税 (売却益-特別控除50万)×所得税率

・住民税(売却益-特別控除50万)×10%

・消費税売却価格(税抜金額)×10%

上記の特別控除は、年間で50万円が上限です。従って、一年の間に所有している太陽光発電所を2箇所譲渡したとしても、100万円の控除を受けられるわけではありません。また、所得税率は各個人の他の所得状況(給与所得や事業所得、不動産所得等)に応じて変わり、5%〜45%となります。

実際の税金計算例

ここでは、実際の税金の計算例を見てみましょう。「定額法で減価償却している場合」と「即時償却している場合」について順番に解説します。

定額法で減価償却している場合

「定額法で減価償却している場合」の例は以下の通りです。

- 譲渡価額:20,000,000円

- 取得費(簿価):14,000,000円

- 譲渡費用(仲介手数料):600,000円

- 所得税 税率:20%

- 住民税 税率:10%

このような条件では、売却益は以下のように算出されます。

譲渡価額20,000,000円-(取得費14,000,000円+譲渡費用600,000円)=売却益5,400,000円

所有期間が5年を経過していない場合

上記の「定額法で減価償却している場合」で、太陽光発電所の売却時の所有期間が5年を経過していなかった場合を見てみましょう。所得税と住民税は以下のように算出されます。

- 所得税(売却益5,400,000円-特別控除500,000円)×20%-427,500=552,500円

- 住民税(売却益5,400,000円-特別控除500,000円)×10%=490,000円

所得税と住民税の合計は「1,042,500円」となります。

所有期間が5年を超えている場合(長期譲渡所得)

次に「定額法で減価償却している場合」で、太陽光発電所の売却時の所有期間が5年を超えている場合、つまり「太陽光発電所の長期譲渡所得」に該当する場合を見てみましょう。所得税と住民税は以下のように算出されます。

- 所得税(売却益5,400,000円-特別控除500,000円)×1/2×10%-97,500=147,500円

- 住民税(売却益5,400,000円-特別控除500,000円)×1/2×10%=245,000円

所得税と住民税の合計は「392,500円」です。

すなわち、所有期間が5年を過ぎていない場合と、所有期間が5年を過ぎている場合の税金の差額は「1,042,500円-392,500円=650,000円」となります。売却益「5,400,000円」の12%にあたる差額が生じます。

即時償却している場合

「即時償却している場合」の例は以下の通りです。

- 譲渡価額:20,000,000円

- 取得費(簿価):0円

- 譲渡費用(仲介手数料):0円

- 所得税 税率:40%

- 住民税 税率:10%

このような条件では、売却益は以下のように算出されます。

- 譲渡価額20,000,000円-(取得費0円+譲渡費用0円)=売却益20,000,000円

所有期間が5年を経過していない場合

まずは、「即時償却している場合」で、太陽光発電所の売却時の所有期間が5年を経過していなかった場合を見てみましょう。所得税と住民税は以下のように算出されます。

- 所得税(売却益20,000,000円-特別控除500,000円)×40%-2,796,000=5,004,000円

- 住民税(売却益20,000,000円-特別控除500,000円)×10%=1,950,0000円

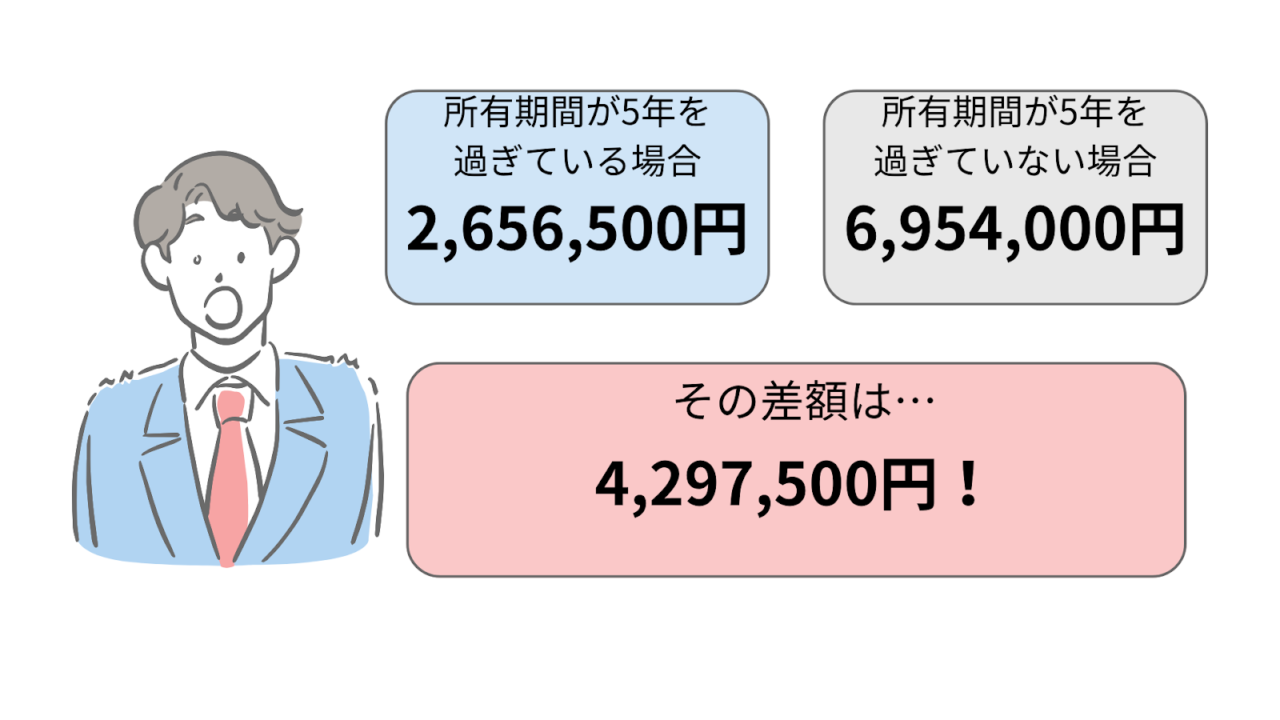

所得税と住民税の合計は「6,954,000円」となります。

所有期間が5年を超えている場合(長期譲渡所得)

次に「即時償却している場合」で、太陽光発電所の売却時の所有期間が5年を超えている場合、つまり「太陽光発電所の長期譲渡所得」に該当する場合を見てみましょう。所得税と住民税は以下のように算出されます。

- 所得税(売却益20,000,000円-特別控除500,000円)×1/2×33%-1,536,000=1,681,500円

- 住民税(売却益20,000,000円-特別控除500,000円)×1/2×10%=975,000円

所得税と住民税の合計は「2,656,500円」です。

すなわち、所有期間が5年を過ぎていない場合と、所有期間が5年を過ぎている場合の税金の差額は「6,954,000円-2,656,500円=4,297,500円」となります。売却益「20,000,000円」の21%にあたる差額が生じます。

太陽光発電所を売却するなら所有期間が5年過ぎてから

太陽光発電所の所有期間が5年を超えるか超えないかで売却時に掛かる税金が大きく変わることをお話してきました。せっかく売却して売却益を得ても、税金が多くかかると実質的な利益が減ってしまいます。そのため、太陽光発電所の売却は、所有期間が5年を超えて「太陽光発電所の長期譲渡所得」の制度が適用されるまで待つのが得策です。

ただし、実際に売却の手続きをするとなると、事務的な手続きや税金の試算などに不慣れな事業者様がおこなうのは、手間と時間がかかり大変です。その場合は、ぜひ、売却のサポートをしてくれる業者に相談しましょう。

太陽光発電所の売却ならプレグリップエナジーがおすすめ

太陽光発電所を売却するのであれば、プレグリップエナジーがおすすめです。プレグリップエナジーは太陽光発電所のあらゆるフェーズに精通しており、安心してお任せいただけます。

すぐに売却を希望される場合は買取サービス、できるだけ高額での売却を希望される場合は仲介サービスのご案内が可能です。買取サービスの場合は、お問い合わせから売却まで最短1週間で対応させていただきます。

太陽光発電所の売却を検討されている方は、ぜひお気軽にお問い合わせください。

まとめ

今回は、太陽光発電所の長期譲渡所得について解説しました。太陽光発電所の所有期間が5年を過ぎるか過ぎていないかで売却時の税金が大きく変わることをご理解いただけたと思います。

太陽光発電所の売却を検討されているのであれば、所有期間が5年を超えてからの売却が得策です。その際には、ぜひプレグリップエナジーにご相談ください。売却時の煩雑な事務処理や税金の計算など、親切で丁寧なサポートをいたします。

最後までお読みいただきありがとうございました。

よくある質問

Q.どのような基準で決まるのでしょうか?

A: 「売電実績」「立地条件」「土地の賃料or固定資産税」「メンテナンス状況」などを総合的に判断して決定します。

Q.価格交渉は可能ですか?

A: はい、価格交渉は可能です。お客様のご要望をお聞きし、柔軟に対応いたします。

Q.他社と比較する際のポイントは何ですか?

A: 買取価格、買取実績、専門知識を持ち合わせているか、名義変更手続きまで対応可能か等を比較することが重要です。